2025年3月6日、スーパーマーケット「ロピア」などを展開するOICグループが「ロピア」で順次キャッシュレス決済を導入することをニュースリリースし、一斉に報道されました。筆者の家計のキャッシュレスにも大きな影響があるので、発表内容の要点をお伝えするるとともに早速今後の対応方針を検討してみました。

これまでの経緯

ロピアはQR決済のPayPayがサービスを開始した当初(加盟店手数料優遇期間中)にいち早くPayPayを導入していました。他の加盟店が優遇期間終了後もそのまま継続するなか、ロピアは完全にPayPayをやめ現金決済のみに戻っています。

キャッシュレス化100%を目指す筆者にとっては大変残念なことでしたが、QR決済やクレジット決済の加盟店手数料負担が大きい現在、商品を安く消費者に届けるという意味では方針としてよく理解できます。

筆者の家庭では比較的安くて新鮮な野菜が購入できるということで、妻がロピアでの買物をやめることができずキャッシュレス比率を上げることができない最大の要因となっていました。

今回の発表内容の要点

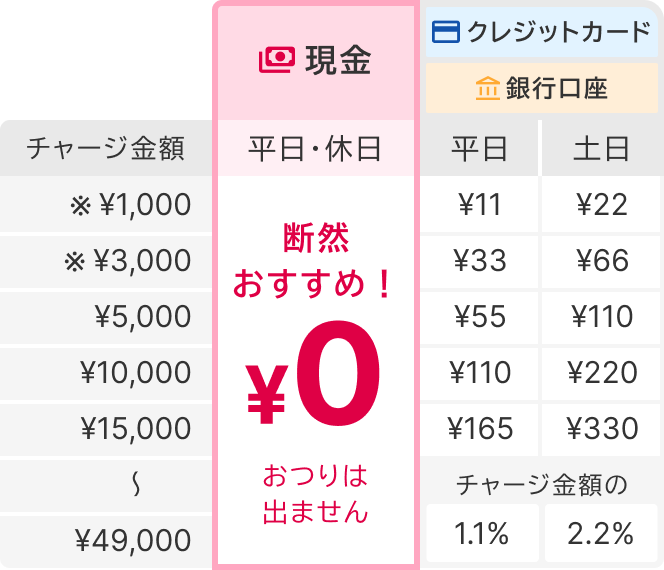

①ロピアの公式アプリに現金またはクレジットカード、銀行口座から事前にチャージすることでレジでは現金を使わずに精算することができるようにする。

②ただしクレジットカードと銀行口座からチャージする際には1.1~2.2%のシステム利用料を顧客が負担する。

③チャージ時などに貯まるポイントプログラム”C(シー)”を開始するが、換金や支払いに使うのではなく体験やアイテムと交換できる仕組みとする。(利用は2025年初夏開始予定)

④キャッシュレス決済の展開は九州エリアから開始し、順次店舗ごとに実施する。

筆者の評価と対応方針

①筆者の評価

現金チャージ以外でのシステム利用手数料は1回ごとの定額でなく金額に応じた定率のため、チャージ金額が少ない場合は手数料も少なくてすみます。平日1,000円なら11円、5,000円でも55円です。

クレジットカードチャージの場合、最低5,000円からとのことでプリペイド残高が一時的に大きくなってしまうのが若干難点ではありますが、筆者の家計では2~3ヶ月で使い切る金額なので何とか許容範囲かと思います。

ニュースを見た直後は中途半端なキャッシュレスだと否定的にとらえていましたが、今では充分実用になりそうだと感じています。

筆者自身はアプリで決済するのはいやなのですが、本件に関してはアプリ利用に拒絶反応がない妻がユーザーとなるので大丈夫かと思います。

②対応方針

アプリ残高へのチャージ方法は現金、クレジットカード、銀行口座の3通りありますが、現金ではキャッシュレスとは言えず、銀行口座ではC(シー)以外のポイント付与がないため、クレジットカードでのチャージ一択です。

現金チャージ以外では平日1.1%、土日2.2%(祝日の記載なし)のシステム利用料がかかりますが、クレジットカードならばカード会社のポイントが付与される場合があるので一部取り返せます。平日のチャージ前提で1.1%超のポイント付与があれば現金払いよりもお得ということになります。

筆者は普段使いのエポスゴールドカード、三井住友カードゴールド(NL)、リクルートカード、P-one Wizカードの中から、還元額が直接家計費に反映するP-one Wizカードを当面の対応として使うことにしました。キャッシュバックのみでは1.0%の還元とわずかに1.1%を下回ってしまいますが、ポイント分がうまく使えれば1.3%まで還元率が上がります。

キャッシュレス比率が上がらない最大原因だったスーパー(=ロピア)での買物がキャッシュレスで可能になる見込みができたことで、最寄りの店舗に導入されるのがとても楽しみです。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

コメント