ポケットカードが発行するP-oneカード、P-one Wizカードは他の会社のカードとは少し違った特徴を持つシンプルで使いやすいカードです。長い実績のあるカードなのでよく知られていることは承知していますが、筆者の思いについてお伝えします。

P-oneカードの特徴

P-oneカードはポケットカードのスタンダード版です。

年会費永年無料かつ請求時に何も手続きしなくても黙って請求額が1%割引されるシンプルでお得なカードです。ポイントを残高を気にしたり、ポイントを消滅させることがなく、ノータッチでメリットを享受できます。

1%の還元率は他のカードでも得られるものがありますが、何もする必要がないのがこのカードの特徴です。

P-one Wizカードの特徴

P-oneカードのリボ払い専用版です。リボ払いを使わない人には少し抵抗がありますが、専用と言っても最初に1度”ずっと全額払いコース”を設定してしまえば以降勝手にリボ払いになることはありません。

スタンダードカードの年会費永年無料・請求時1%割引のメリットに加えて、1,000円利用で1ポイント(1ポイント=3円)のポケットポイントが付与されます。(リボ払いを利用しない場合でももちろん付与されます。)

トータル1.3%還元とリクルートカードの1.2%も上回り、年会費永年無料カードの中で一律の還元率としては最高レベルとなるカードです。(以前はポイント分が1ポイント=5円でトータル1.5%還元でしたが、若干引き下げとなった経緯があります。)

なお、ポイントは13~24ヶ月しか有効期限がないため、こまめに消化することが必要になります。ポイント付与率に限ると0.3%と低めなので少額しか利用しないと貯まる速度が遅く、ポイント利用に苦労してしまうことがあるかも知れないのがやや弱みです。

注意点など

①割引額の管理

1%割引が売りのカードですが、家計簿等で出納を管理している場合には1点悩ましい点があります。割引されるのは購入時ではなく支払い日であるため、購入時は当然割引前の金額で記帳します。請求時にそれぞれを割引後の金額に変更することは現実的ではないので、家計簿上購入はもともとの金額、支払い日に1ヶ月分まとめてキャッシュバックの収入があった形にすることになると思います。名称は割引ですが実態はキャッシュバック収入です。

細かいことではありますが、気になる人があるかも知れません。

②ETCカード

ETCカードを利用する場合は、発行・有効期限更新手数料が発生します。

請求の実例

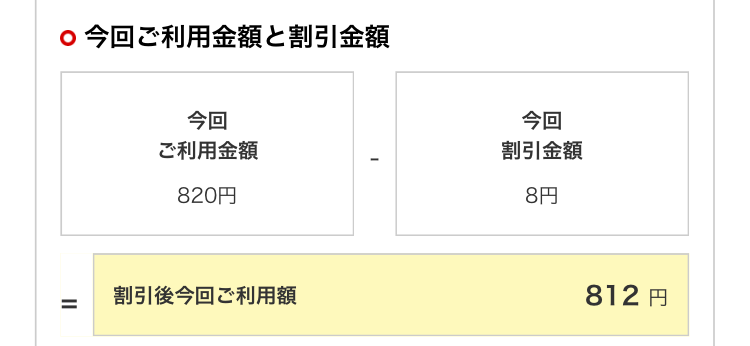

筆者のある月の請求内容です。

P-one Wizカードですが、1,000円未満のためポイント付与はありません。

割引金額は1つ1つの購入明細ごとに計算されそれらを合計したものが今回割引金額となります。

今回は820円の利用に対して8円の割引と1%ちょうどになっていますが、明細が複数ある時は端数処理の関係で1%未満となることもあります。

なお、請求が確定すると割引金額分がきっちりカード利用限度額に反映するというきめ細かな運営がされています。

他のクレジットカードとの役割分担

通常ポイントのほかにボーナスポイントやポイントアップショップなどの仕組みがあるカードを最大限に利用することが優先にはなりますが、P-oneカードやP-one Wizカードはメインカードの目標利用額をオーバーする支払いに充当し、まとまった金額でなくてもしっかり還元を受けられるサブカード的な利用が最適です。筆者は以前にリクルートカードをサブカードにお勧めしていますが、P-one Wizカード(P-oneカード)も同じ役割で充分実用になると考えています。

なお還元を受けることに手間をかけたくない人にとっては、メインカードとして使うことで今でも大きなメリットがあると思います。筆者は、まだエポスゴールドカードを持っておらず、VISAゴールド(NL)カードは発行されておらず、P-one Wizカードが1.5%の還元率だった時代にはバリバリのメインカードとして使用していました。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

コメント